El lucrativo negocio que hacen las entidades financieras con las comisiones de servicios y de mantenimiento es un problema para el consumidor. En muchas ocasiones los usuarios de bancos y cajas se rebelan contra las elevadas comisiones impuestas a elementos tan necesarios y familiares como las cuentas corrientes o las tarjetas de débito y crédito. La amenaza de cancelar cuentas y llevar el dinero a otra entidad es la única forma de, en ocasiones, retroceder estas comisiones que se pagan a cambio de un servicio cuyo coste es casi cero. Las sorprendentes cifras que el conjunto de entidades financieras recaudan por estos conceptos hacen que éstas mantengan sus beneficios, incluso en tiempos de crisis, a costa de los ahorros de los ciudadanos.

¿Respiro con la crisis?

Contemplar la publicidad (sobre todo en TV) de las entidades financieras es todo un espectáculo. Clientes contentos, satisfechos con su banco, felices, que se sienten en deuda… y por otro lado, asesores bancarios, directores, cajeros y gestores todos ellos en actitud altruista, dadivosa, amable y familiar prestando su ayuda a los clientes, desviviéndose por ellos. La realidad es otra, evidentemente. Clientes enfadados, reclamaciones al Banco de España, soluciones que no llegan y agobios que no son mitigados. Y el banco… funcionando como un engranaje en el que todas las piezas trabajan en la misma dirección: obtener el máximo beneficio posible a toda costa. Sólo concibiendo de esta manera a la entidad financiera se puede comprender el aumento de las comisiones bancarias en un momento tan peliagudo como el actual. Poco importa que el paro asole el día a día de la clase media, que los consumidores no puedan acceder al crédito porque los bancos no prestan a casi nadie (¿dónde están los miles de millones del rescate bancario?) o que miles de familias no puedan hacer frente a las hipotecas: ahí está su banco, revisando las tarifas y comisiones, siempre trabajando para usted. No es de extrañar que, aludiendo a otro eslogan, todos quieran ser tu banco. El cobro por determinados servicios bancarios se ha convertido en una rutina que permite a cajas y bancos en España ingresar cada mes 1.300 millones de euros de sus clientes. Esa fue la cantidad media que las entidades percibieron durante el año 2008, según el último balance cerrado del Banco de España. Los ciudadanos ahorradores son, sin saberlo, quienes sufren los malos resultados de los bancos, viendo cómo las comisiones de los productos que tienen contratados están aumentado injustificadamente en el peor momento, con la crisis como telón de fondo.

Desde que comenzó la crisis para los ciudadanos (2008) la comisión por cuenta corriente ha aumentado un 11%, mientras que por tarjeta de débito lo ha hecho en un 21% y por la de crédito un 15%

Las cifras arrojan un mensaje claro: las comisiones siguen alimentando los superbeneficios bancarios a costa de los consumidores, muchos de ellos en situación de asfixia en sus economías domésticas. Pero esto no parece importar a bancos y cajas. Ya el año pasado las comisiones por dejar en número rojos la cuenta corriente, una situación desgraciadamente habitual, se elevó. Por la concesión de un crédito al consumo, la comisión de estudio se encareció, igual que en préstamos hipotecarios. Lo mismo cabe decir de otro producto bancario muy popular, las tarjetas de crédito, cuya comisión anual subió en 2008 un 10% y un 7% en lo que llevamos de 2009, mientras que retirar dinero de los cajeros se incrementó de media un 6,4%.

Estos datos, que saltan aún más a la vista si tenemos en cuenta las generosas inyecciones de dinero público que han recibido las entidades, responden a una tendencia al alza que ya lleva varios años produciéndose impunemente.

¿Por qué suben las comisiones?

El Banco de España proporciona una buena base de datos para el estudio de la evolución de las comisiones bancarias. En un apartado de su web se contabilizan interesantes archivos sobre comisiones mínimas y máximas, tanto en porcentaje sobre determinadas operaciones como en dinero. Además, también se incluyen datos medios para valorar mejor hacia dónde bascula la política de comisiones del sistema financiero español. Y, por desgracia, la política de comisiones es cada vez más agresiva para los clientes, que ven cómo año a año e incluso trimestre a trimestre las comisiones bancarias aumentan. Las entidades financieras se escudan en dos elementos para justificar este aumento de las comisiones. Por un lado, se habla de la inflación. Según la banca, el coste de la vida influye a la hora de ofrecer este tipo de servicios. Todos los costes aumentan: salarios, informáticos y de gestión, logística, material de oficina… es por ello que, para “no incurrir en pérdidas” por ofrecer estos servicios, las comisiones habrían de ser “mayores progresivamente”. Así se adecúa el pago por el servicio a su verdadero coste, dicen. Esta justificación sólo se la creen ellos: los bancos siguen teniendo beneficios multimillonarios, a pesar de la crisis. (Banco Santander: 8.500 millones en 2008)

[entresacado]En lugar de competir por la clientela bajando precios (comisiones), se la reparten subiéndolos escalonadamente. La consecuencia de todo esto es que la banca cada vez gana más y los consumidores pierden porque a los bajos tipos de interés que les ofrecen se le unen unas comisiones cada vez más altas.[/entresacado]Por otro lado, las entidades tienden a incluir servicios adicionales en sus productos. Servicios que, en muchas ocasiones, no son requeridos por el cliente y que le son impuestos. Como las tarjetas de crédito, por ejemplo, tienen cada vez más usos (compra online, descuentos en determinadas tiendas etc) ese valor adicional ofrecido justifica la decisión de aumentar la comisión por el mantenimiento de dichas tarjetas. Sin embargo, ni esos servicios adicionales cuestan tanto ni, como se ha dicho, los piden los clientes.

Este incremento de comisiones se produce, en la mayoría de los casos, sin previo aviso a los usuarios incumpliendo así la obligación de comunicación al cliente de modificación de comisiones. Para ello, las entidades se amparan en que tienen registrados en el Banco de España los valores mínimos y máximos de comisiones así como las modificaciones efectuadas.

Los números no engañan

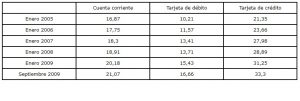

La siguiente tabla elaborada con datos oficiales del Banco de España muestra la evolución de las comisiones de mantenimiento para los tres productos más básicos y que casi todo el mundo posee: tarjeta de crédito, tarjeta de débito y cuenta corriente. Son datos medios anuales medidos en euros para las tarjetas y semestrales para las cuentas corrientes.

Con la información de la tabla queda muy claro que las entidades financieras no sólo no reducen las comisiones como suele anunciarse en la publicidad, sino que estas aumentan. Desde que comenzó la crisis para los ciudadanos (2008) la comisión por cuenta corriente ha aumentado un 11%, mientras que por tarjeta de débito lo ha hecho en un 21% y por la de crédito un 15%. En los peores momentos para la gente de a pie el sistema financiero ha exprimido a todo un colectivo que está en situación precaria mediante abusivas comisiones a cambio de nada.

Si bien las comisiones mínimas se mantienen intactas, parece existir una carrera entre las entidades para ver quién impone la comisión más alta. Sólo así se entiende que la máxima comisión por tarjeta de débito haya pasado de 15 a 25 euros anuales mientras que por tarjeta de crédito haya aumentado de 28 a 47 euros (66% y 68% de alza respectivamente).