La banca sigue engañando al consumidor, proliferando las hipotecas a tipo fijo cada vez más caras y destacando sus ventajas cuando el euribor está en negativo o con el uso de las hipotecas a tipo mixto con el abuso claro de posición que suponen. Aunque el tipo de interés medio baja, la banca encarece las hipotecas por las que apuesta, las de tipo fijo.

ADICAE llama la atención sobre el hecho de que la reactivación del mercado hipotecario «a toda costa» no es necesariamente positivo por si mismo, en la medida en que se sustente en el empeoramiento de las condiciones bajo una apariencia de competencia y en el mantenimiento de condiciones y prácticas abusivas.

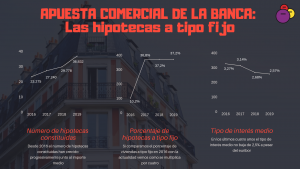

La asociación denuncia el atropello que supone que, con el hundimiento del euribor, las hipotecas a tipo fijo hayan aumentado un 400% pasando de representar una de cada diez hace tres años a el 40% en enero de este año.

Durante los últimos tres años, los consumidores han estado pagando un porcentaje extra en sus hipotecas fijas, y ahora que el euribor amenaza con volver a estar en positivo otra vez, estas hipotecas vuelven a estancarse, como muestra que apenas han subido el porcentaje en los últimos doce meses (37% en enero de 2018 y 37,2% en 2019).

Los datos de los tipos de interés publicados por el INE muestran cómo la banca sigue encareciendo las hipotecas que más le conviene. Aunque el tipo de interés medio baje, el tipo de las hipotecas a tipo fijo sube hasta el 3,09% mientras que las de tipo variable bajan, conforme a la realidad del euribor. (del 2,52 al 2,32).

La Ley de Crédito Inmobiliario incentiva sin tapujos el cambio de hipoteca variable a fija, pese a que en esta coyuntura de tipos bajos eso beneficia a los bancos, al menos en el corto y medio plazo. ADICAE cree que esta ley que trata de reorientar el mercado hacia este tipo de hipotecas es un despropósito para los consumidores.

Y a lo que tampoco pone coto la ley es al engaño de las hipotecas a tipo mixto, tan poderosamente anunciadas por las entidades. Una fórmula inmejorable para la banca para seguir haciendo lo mismo: ganar dinero a costa del consumidor e impidiendo beneficiarse de los tipos bajos.

Y esto no parece que tenga vuelta de hoja, hace unas semanas, el BCE anunció que mantendrá otro año sus tipos al 0% y su facilidad de depósito al -0,4%, por lo que los bancos podrán financiarse gratis y tendrán que seguir pagando si quieren guardar su dinero en el BCE. Esto ha provocado que el euríbor haya dejado de subir. Así que la banca gana por todos lados y le quita al consumidor la posibilidad de beneficiarse en algo.