La morosidad de los créditos concedidos por los bancos, cajas, cooperativas y establecimientos financieros de crédito a particulares y empresas ha escalado hasta el 11,97% en el mes de julio, tres décimas más que el mes anterior, marcando así un nuevo récord histórico desde que el Banco de España recopila datos. Es el último despacho del Banco de España sobre morosidad crediticia, publicado por la agencia Europa Press a través de numerosos medios de comunicación, y que sigue mostrando una evolución tremendamente preocupante para los consumidores.

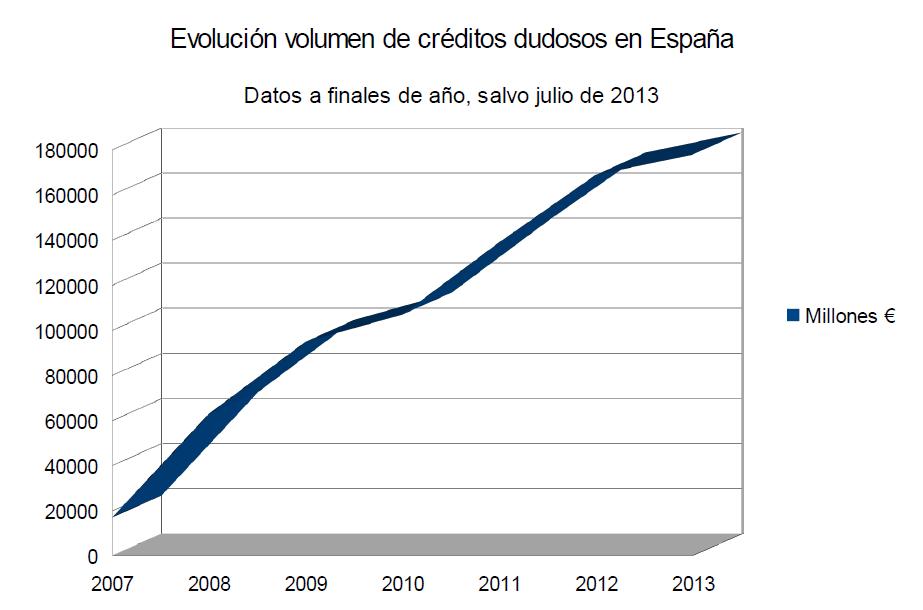

Según los datos que publica este miércoles la institución que dirige Luis María Linde, la cifra total de créditos dudosos se ha situado en 178.663 millones de euros. Hay, ciertamente, gran disparidad en este volumen global. Los ciudadanos y familias mantienen unas tasas de morosidad más bajas, aunque ya superiores al 5%, mientras que determinadas actividades empresariales, especialmente lo relacionado con el sector inmobiliario, tienen una morosidad superior al 30%.

Pero el problema está ya en la comparación con los volúmenes de crédito dudoso que había en los años previos a la crisis, y en la estabilización del fenómeno, en su imposibilidad de corrección. No es la primera vez que hay alrededor de 180.000 millones de euros de dudosos: así estaba la cifra el verano de 2012, antes de que comenzaran las inyecciones públicas de capital. El problema ahora es que, a pesar de los rescates, de los traspasos de activos tóxicos, de los abusos a los consumidores, el crédito incobrado vuelve a niveles máximos, y vuelve a ser diez veces superior a lo que se registraba hace cinco o seis años.

2007 finalizaba con apenas 17.000 millones en créditos dudosos, cifra que a lo largo de 2008 ya se incrementó hasta más de 60.000. 2009, el primer año de la crisis, terminaba con alrededor de 90.000 millones en créditos no devueltos, mientras que 2010 daba un respiro dejando la cifra en unos 107.000 millones. A partir de 2011, sin embargo, la crisis ya se manifiesta en toda su crudeza y la morosidad crediticia en España se dispara: 140.000 millones a finales de 2011, alrededor de 170.000 millones de media durante 2012, 180.000 millones a julio de 2013, en un proceso creciente cuyo final no se adivina.

Medidas ineficaces

La mora, refiere el teletipo de agencia, registró descensos en diciembre de 2012 y febrero de 2013 por los efectos contables del traspaso de activos a la Sociedad gestora de activos procedentes de la reestructuración bancaria (Sareb), primero por parte de las nacionalizadas (Bankia, Novagalicia Banco y Catalunya Banc) y después por las del grupo 2, dentro del que figuran Ceiss, Caja3, Liberbank y BMN. Todas esas medidas se están demostrando como simples parches para que la banca gane tiempo a costa de los consumidores, vía Estado, vía abusos. Pero su ineficacia vuelve a quedar patente; una vez corregido este efecto, la morosidad bancaria ha retomado su senda alcista y ya encadena cinco subidas consecutivas desde el pasado mes de febrero.

ADICAE insiste en que la resolución de los problemas que afectan al sistema financiero español no se producirá si no se arreglan los problemas que afectan a sus principales usuarios, los consumidores. Sin la redacción de normativas justas que protejan sus derechos, que limiten los abusos para que se asegure la capacidad de pago de las familias, y sin procedimientos que permitan prevenir el sobreendeudamiento y rediseñar deuda en caso de que se produzca, los bancos no podrán tener opción de corregir sus balances de manera sostenible.