Es el ‘impuesto’ de la banca española por la mayor tasa de paro del país: los consumidores pagan hasta casi el doble de intereses que alemanes y franceses por los créditos al consumo. En España, los tipos de interés de estos préstamos se situaban en julio de 2020 en el 8%, “un nivel relativamente elevado en comparación con el de los países de nuestro entorno», reconoce el Banco de España en un informe de su servicio de Estadística.

«Estas diferencias pueden deberse a que las características de los endeudados sean distintas» o bien «por motivos regulatorios, por distinto grado de competencia o por otros factores», señala el regulador. ADICAE matiza: básicamente, se trata la voracidad de la banca española. En concreto, y en referencia a los préstamos personales, el informe del supervisor cifra en un 6,5% el tipo medio en España, frente al 3,9% de Alemania, el 4,3 de Francia y el 5,6% de Italia.

«Los endeudados españoles tienen mayor probabilidad de estar desempleados que los del resto de los países considerados», añade el estudio, reconociendo abiertamente que la banca española basa su abuso en intangibles absolutamente ajenos a los consumidores. Un ‘impuesto’ en toda regla sostenido en un hecho imponible que no es un hecho: como en España hay más paro, el prestatario español tiene que pagar más intereses.

«Los endeudados españoles tienen mayor probabilidad de estar desempleados que los del resto de los países considerados», añade el estudio, reconociendo abiertamente que la banca española basa su abuso en intangibles absolutamente ajenos a los consumidores. Un ‘impuesto’ en toda regla sostenido en un hecho imponible que no es un hecho: como en España hay más paro, el prestatario español tiene que pagar más intereses.

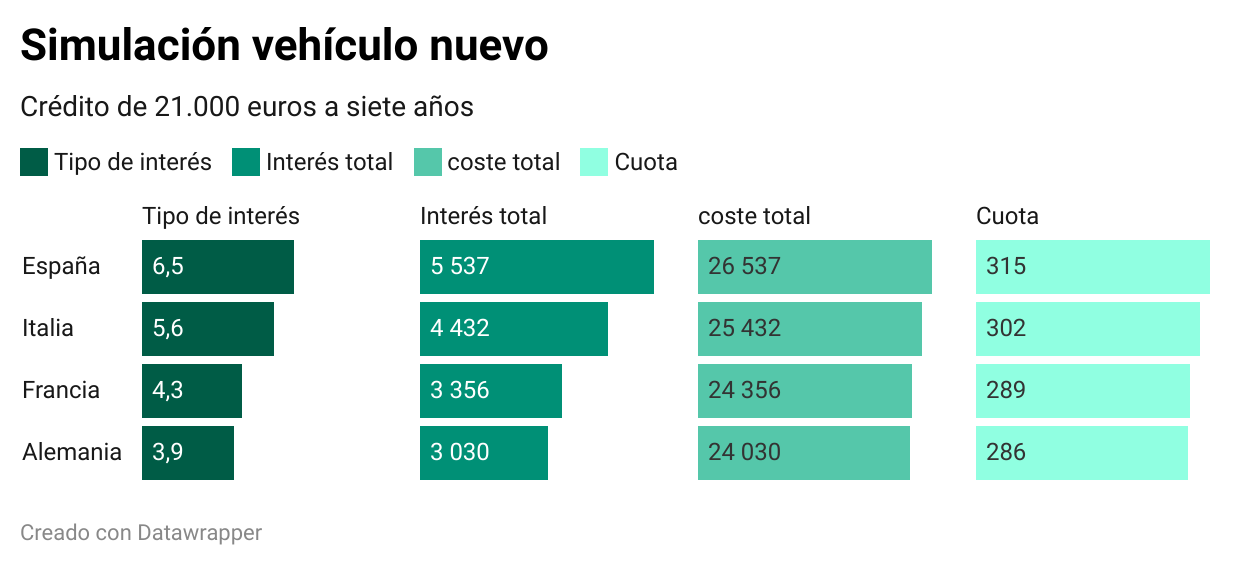

Esto tiene su traslación concreta en euros. Diversas pruebas, bajo diversos supuestos, en el simulador crediticio de ADICAE detectan que el tipo de interés de los créditos en nuestro país puede encarecer hasta un 10% el producto adquirido respecto al resto de Europa. Así ocurre, por ejemplo, si simulamos un préstamo de 21.000 euros a 7 años para pagar un coche nuevo: en España, según la media que da el Banco de España, el coste total del coche sería de 26.537 euros, frente a los 24.030 euros que pagaría un consumidor alemán.

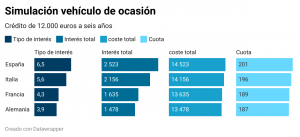

Para un préstamo de 12.000 euros a seis años -por ejemplo para un coche de kilómetro cero- el consumidor español paga 1.200 euros más en intereses frente al consumidor alemán, y mil euros más que el consumidor francés. De igual manera, la reforma de un cuarto de baño, 5.000 euros a financiar en cuatro años, costaría casi 150 euros más que en Italia, y 300 euros más caro que en Francia o en Alemania.

El crédito personal y al consumo es uno de los instrumentos financieros que más utilizan los consumidores, y también uno de los principales indicadores del equilibrio de poderes entre la banca y los usuarios. En España, desde luego, estamos a la cola, y lo reconoce el propio Banco de España. ADICAE exige al supervisor no solo el reconocimiento de la situación, sino la toma de medidas para que este desequilibrio se corrija y se garanticen los derechos de los consumidores.

El crédito personal y al consumo es uno de los instrumentos financieros que más utilizan los consumidores, y también uno de los principales indicadores del equilibrio de poderes entre la banca y los usuarios. En España, desde luego, estamos a la cola, y lo reconoce el propio Banco de España. ADICAE exige al supervisor no solo el reconocimiento de la situación, sino la toma de medidas para que este desequilibrio se corrija y se garanticen los derechos de los consumidores.

Simulador crediticio de ADICAE: https://www.adicae.net/simulador-credito/index.html