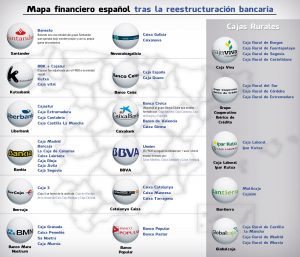

Por primera vez uno de los reguladores del sistema financiero español, en este caso la Comisión Nacional del Mercado de Valores (CNMV) reconoce que existe una “elevada concentración” en el sector bancario, refrendando así las reiteradas advertencias realizadas por ADICAE en este sentido. Una situación que se ha visto multiplicada con el ‘baile’ de fusiones y absorciones entre entidades financieras que, en los últimos años, han tenido lugar en España.

En un comunicado de prensa la CNMV aprecia “una elevada concentración del sector” de las entidades que ofrecen servicios de inversión, ya que “de 181 entidades que realizan esta actividad, 23 grupos aglutinan el 94% de los clientes minoristas y las tres principales entidades -Banco Santander, BBVA y CaixaBank- concentran aproximadamente la mitad de los clientes minoritarios, es decir, de la inmensa mayoría de los ahorradores.

El 99% de los usuarios son ahorradores minoristas

Además la CNMV también destaca que “estas entidades, en 2011, prestaron servicios de inversión a 12 millones de clientes, el 99% de los cuales fueron minoristas”, lo que pone de manifiesto que en España la banca apenas ha vendido productos de inversión a clientes altamente cualificados y apoya las tesis de ADICAE de que la inmensa mayoría de las emisiones de productos ‘tóxicos’ como participaciones preferentes, deuda subordinada o cédulas hipotecarias -entre otros muchos que ha comercializado la banca- fueron destinadas a pequeños ahorradores sin los conocimientos financieros exigidos para ello tal y como marca la normativa del Mercado de Valores.

Por tipo de producto comercializado a la clientela minorista, según los datos de la CNMV, “el 51% del volumen total se destinó a productos de renta fija no compleja, el 14% a productos financieros de inversión colectiva, el 13% a productos de renta variable y el restante 22% a otros productos financieros”. Es decir, en el 49% de los productos vendidos por la banca en 2011 había peligro de pérdida de parte de los ahorros invertidos.

A la mínima, cambiemos de banco

Para la economía, en teoría, el derecho a escoger es fundamental para la creación de un mercado genuinamente competitivo que estimule la innovación y recompense a aquellas empresas que entregan productos y servicios al cliente de calidad y respetando los derechos de los consumidores, castigando a aquellas que no lo hacen. Los consumidores no deberían verse obligados a tolerar cobros excesivos, servicios de mala calidad o conductas irresponsables.

Pero en la práctica este derecho de los consumidores apenas se pone en práctica en el sector de los servicios financieros. Aún cuando estén hartos de su banco muchos consumidores sienten que cambiar de banco es demasiado difícil, ya que se encuentran ‘atados’ por su hipoteca y, además, casi todos los bancos ofrecen productos muy similares y tienen prácticas abusivas: 101 entidades demandas por cláusulas suelo, más de 50 vendieron preferentes, casi todas han subido sus comisiones por igual en los últimos años… El resultado es que los bancos y demás proveedores de servicios financieros suelen tener pocos incentivos para mejorar sus servicios o para rebajar sus costos.

La reforma del sistema financiero en España ha creado un oligopolio bancario más descarado de lo que existía. Así es imposible que la verdadera “competencia” se ponga en marcha. Por eso debemos ser los consumidores quienes impulsemos y exijamos mejor trato. Si usted tiene una hipoteca contratada con un banco que pisotea sus derechos, puede hacer ingresos periódicos para cubrir únicamente el importe de la hipoteca y llevarse el resto de sus ahorros a otro banco, si tiene un depósito puede comparar si hay ofertas mejores en otros bancos, si su banco le ‘sangra’ a comisiones busque uno que no las tenga… No lo dude, a la mínima ¡cambie de banco!