La campaña orquestada por la banca y alimentada por el Tribunal Supremo por el pago del Impuesto sobre Actos Jurídicos Documentados (IAJD) y el anuncio del Real Decreto de Sánchez otorgando el pago del impuesto al banco, definitivamente no provocó la paralización en la firma de hipotecas ni su encarecimiento en el mes de noviembre.

Esto demuestra lo que ADICAE ha venido denunciado durante los últimos tiempos: se trata de una campaña de desinformación ante la opinión pública y los futuros clientes para, primero, desincentivar las posibles reclamaciones por el cobro indebido de gastos hipotecarios, y para engañar respecto al pago de los mismos a los nuevos hipotecados.

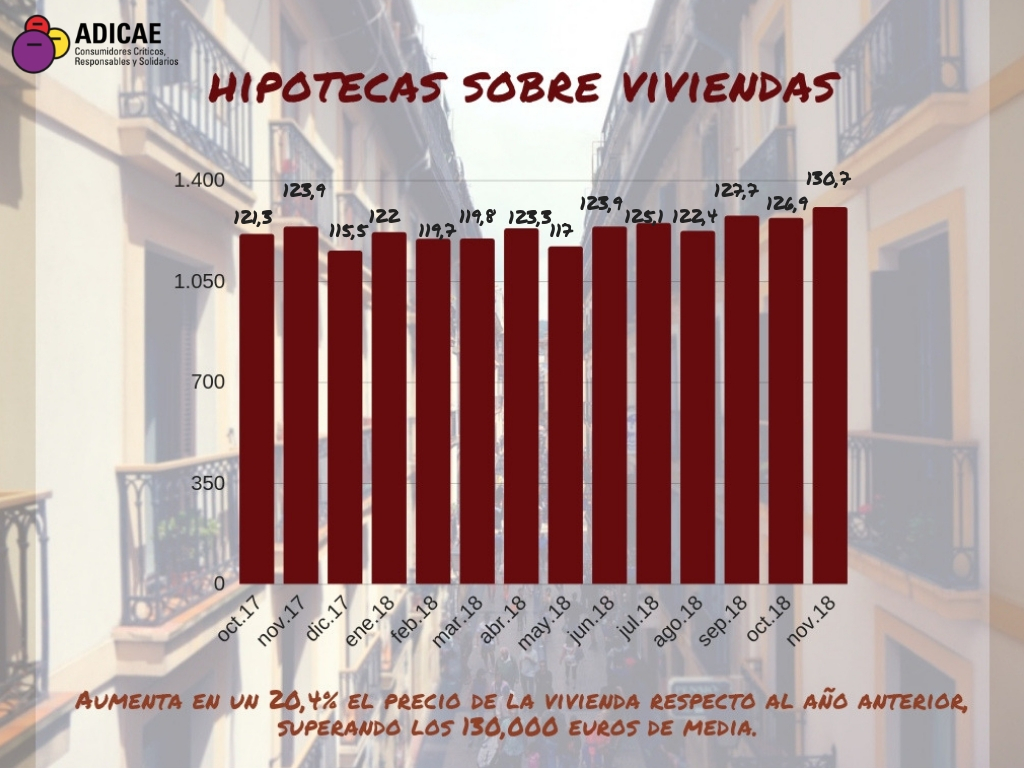

Además de que la firma de hipotecas no para de crecer y ya llevan encadenados ocho meses de tasas positivas, el precio de la vivienda sigue imparable y ha ido creciendo progresivamente a lo largo de todo el año hasta aumentar en un 20,4% respecto al año anterior, superando los 130,000 euros de media.

La banca amenazaba con que esta incertidumbre entorpecería la compra de hipotecas pero ya vemos que no es así. La mayoría de las entidades han utilizado el Real Decreto Ley como estrategia publicitaria para presionar al cliente para que firme cuanto antes según pudo comprobar ADICAE y ahora los datos lo demuestran.

Productos vinculados en los seguros

Que no suban los tipos de interés no quiere decir que los bancos no saquen ‘tajada’ de la firma de hipotecas. ¿Cómo lo hacen si ya no lo pueden hacer en los gastos hipotecarios ni con el impuesto? Con los productos vinculados.

Según un estudio realizado por ADICAE, las entidades bancarias son el principal canal de contratación de productos vinculados (57%) por encima de la propia aseguradora (46%) o los intermediarios (43,2%). Este dato pone de manifiesto la hegemonía de la banca en las ventas cruzadas que tanto ha criticado la asociación y que suponen una fuente inagotable de abusos y de conflictos para los consumidores.

En esta encuesta se observa que el seguro contratado le ha venido impuesto por el vendedor al contratar otro producto financiero, generalmente hipotecas. Además, muchas veces aunque parecen buenas condiciones en tipo de la hipoteca se termina revirtiendo a través de ventas vinculadas.

Así está calentando Bankinter la guerra por las hipotecas bajando precios en las fijas y flexible pero lo que nos dice la letra pequeña es que para poder disfrutar de estos precios en las hipotecas a tipo fijo hace falta contratar un paquete de productos vinculados con esta entidad. Además de ser un abuso, se trata de una amenaza porque para el que no acepte estas condiciones, Bankinter indica que «puede incrementar esos tipos».

En este contexto, ADICAE critica que la nueva ley de crédito inmobiliario aprobado en el Congreso no ponga coto de forma definitiva a estas ventas vinculadas o combinadas. La realidad de los consumidores en el sector expresa la necesidad de abordar también reformas y mejoras en profundidad en el proyecto de ley de distribución de seguros.